主页 > imtoken官方下载最新版 > 网络虚拟货币的会计处理——购买Q币的会计处理

网络虚拟货币的会计处理——购买Q币的会计处理

最近有人私信问:Q币是资产吗? 或者更准确的说:购买的Q币如何进入账户?

百度词条中对资产的定义主要有两种,“资产是指企业过去的业务往来或各项事务形成的,由企业拥有或控制的,预期能给企业带来经济利益的资源。

资产是任何公司、机构或个人拥有的具有商业价值或交换价值的任何东西。 “

这两个定义都表达了相同的意思。 要想成为企业账面上的资产,首先要通过合法途径获得,并为企业所控制,最后还要具有一定的价值。 至于有形还是无形,虚拟还是现实并不是问题的关键。

那么Q币是资产吗? 由公司用真金白银从腾讯购买,可用于兑换会员和购买道具。 如果自己用不了,淘宝上肯定可以卖。 因此,从定义上看,Q币是符合资产定义的。

假设有一家时尚公司。 年初,老板想推陈出新,让财务一次性采购价值10万元的Q币,打算以后作为业绩奖励送给优秀的员工。 那么购买的Q币如何进入账户呢?

金钱基金? 显然不是,成为货币的前提是普通人能够接受。 Q币主要用于消费腾讯的虚拟产品和服务,不具备货币资格;

货币资产? 金融资产与实物资产相对应,是对实物资产的无形索取权。 Q币持有者只能向腾讯索取获得服务的权利,很难退币。 所以金融资产也不是;

无形资产? 无形资产是指不具有实物形态,代表某种合法权利或技术的资产。 Q币本质上是腾讯提供的虚拟产品,不是技术,与合法权益无关;

股票? 存货一般是有形的(无形资产视为无形资产),持有的目的是为了销售(产成品、存货)或生产需要(生产成本、原材料),所以不宜存货。

统计到最后,发现这么多资产类项目比特币会计账务处理,Q币都没有立足之地!

该怎么办? 在这里我提出两种解决方案。

1.按照购物卡的处理方式,记在账外。

很多公司都会从大型商场买一些购物卡放在保险柜里。 节假日给客户送福利很方便。 购买是一次性收费,但分配是分开的。 有点怀疑小保险库,但非常方便。 Q币也可以用同样的方法操作。 账户里看不到它的存在,但是财务经理的备忘账户里有记录,需要的时候随时可以取。

优点:随身携带,方便! 由于官方账本上没有记录,所以使用时不必按照标准操作。

缺点:优点是不拘小节,缺点也是不拘小节。 财务记录的基本原则是记录及时、完整,小额国库式的账外记录明显不规范。

2、投入其他流动资产

在众多的报表项中,有一个非常神奇的类别——“其他”类别。 由于新行业、新业务的不断涌现,现有的会计科目不可能包括所有的业务属性。 对于那些不常用且确实难以归类的项目,我们还有另一个选择:“其他”。 流动资产、其他非流动资产、其他流动负债、其他非流动负债等

Q币显然流动性很强,归类到其他流动性资产也无可厚非!

优点:将帐外的东西记入帐内,可以保证完整性和及时性。 记账核对是资产保全的前提,也是财务工作的主要意义之一。

缺点:把其他的都放上去有什么意义? 关注上市公司年报。 现在其他流动资产的数额越来越大。 购买的银行理财产品、信托产品、对外委托贷款、未扣除的预缴税款归属不明。 ,甚至其他人。 我们很难仅仅通过查看三个主表来全面掌握企业的基本信息。

建议

过去,我们称较大的商店为“百货公司”。 现在一个大型的CBD有数万家店铺。 在网上看,淘宝上的店铺有多少种,马云也说不清。 有限的会计科目和报表项目不足以表达如此庞大的经济体系。

可否考虑给予企业一定的自主权,在常用的报表项之外设置不常用的报表项。 这些报表项目是企业根据实际需要自主建立的。 . 例如,在货币基金项目后增加理财产品项目和虚拟货币项目(表示企业自行设立)。

会计更简单。 报表项目可自行设置,会计科目更佳。 会计科目是供会计师阅读的。 只要能理解清楚,分类准确,表达准确,灵活度应该更大些。 报表项是给非专业人士的,要考虑用户的感受,所以要考虑通用性。

决算分录

购买Q币

借:其他流动资产-Q币,贷:银行存款

拿Q币送走

借:管理费用,贷:其他流动资产-Q币

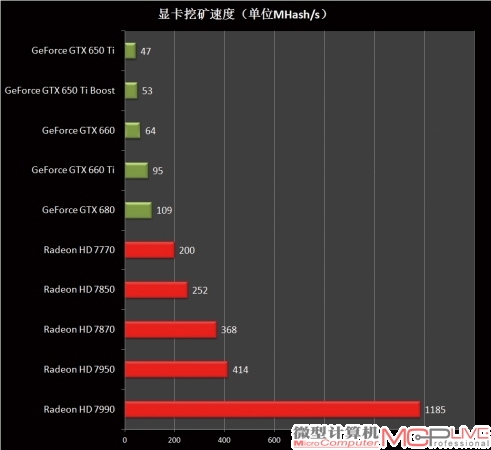

PS:说到Q币比特币会计账务处理,大家肯定会想到比特币。 现在越来越多的国家开始认可比特币。 比特币早已可用于商品交易。 按理说,比特币作为其他货币基金是没有问题的。 但是,比特币的价值非常不稳定,波动很大。 当货币资金处理不当时,主流观点是将其计入金融资产,按公允价值处理。 波动直接影响当期损益。